热点资讯

米菲兔 丝袜 “3号携带”强化城投债刊行审核惩办 保障、答理子、银行自营资金快速入场加仓“看好”信用利差收窄答复

发布日期:2025-04-16 15:39 点击次数:180

城投债刊行审核门槛出现新变化米菲兔 丝袜。

近日,上海证券来往所发布《上海证券来往所公司债券刊行上市审核规定适用携带第3号——审核重心眷注事项(2025年改良)》(以下简称“3号携带”)。

中金公司固收扣问团队以为,“3号携带”在城投债刊行审核方面“有紧有松”。“紧”的方面,是“3号携带”强调城投平台评估本人操办和偿债才调后审慎笃定公司债券申报决议,并阻遏城投刊行东说念主仅通过简短的推行交易业务转型或过度拼合转型;“松”的方面,是“3号携带”允许天禀雅致的城市建造企业刊行东说念主不错将召募资金用于手续合规、收益雅致的神情建造。

一位股份制银行自营部门东说念主士通过微信向记者浮现,在“3号携带”出台后,通过拼集业务完成所谓转型的地点融资平台刊行难度将骤增,比较而言,具备商场化操办才调且盈利才调相对雅致的城投公司发债募资渠说念或将进一步畅通。

值得预防的是,本年一季度,城投债刊行额与净融资额较客岁同期双双显着下落。本年前3个月,城投债刊行额为15762亿元,同比下落13.7%;净融资1111亿元,同比下落30.2%。

就刊行渠说念而言,来往所城投债刊行金额为6061亿元,较2024年同期下落7%;净融资673亿元,下滑26.2%。业界对此以为,这主要受到两方面影响,一是债券收益率举座上行,二是或与新携带出台前的窗口指导策略收紧相关。

上述股份制银行自营部门东说念主士告诉记者,在“3号携带”出台后,将来城投债供给“放量”难度将加大,导致优质城投债争夺强烈经过将加多。现在他们正在积极增执优质城投债,押注将来城投债信用利差趋降以取得可不雅答复。

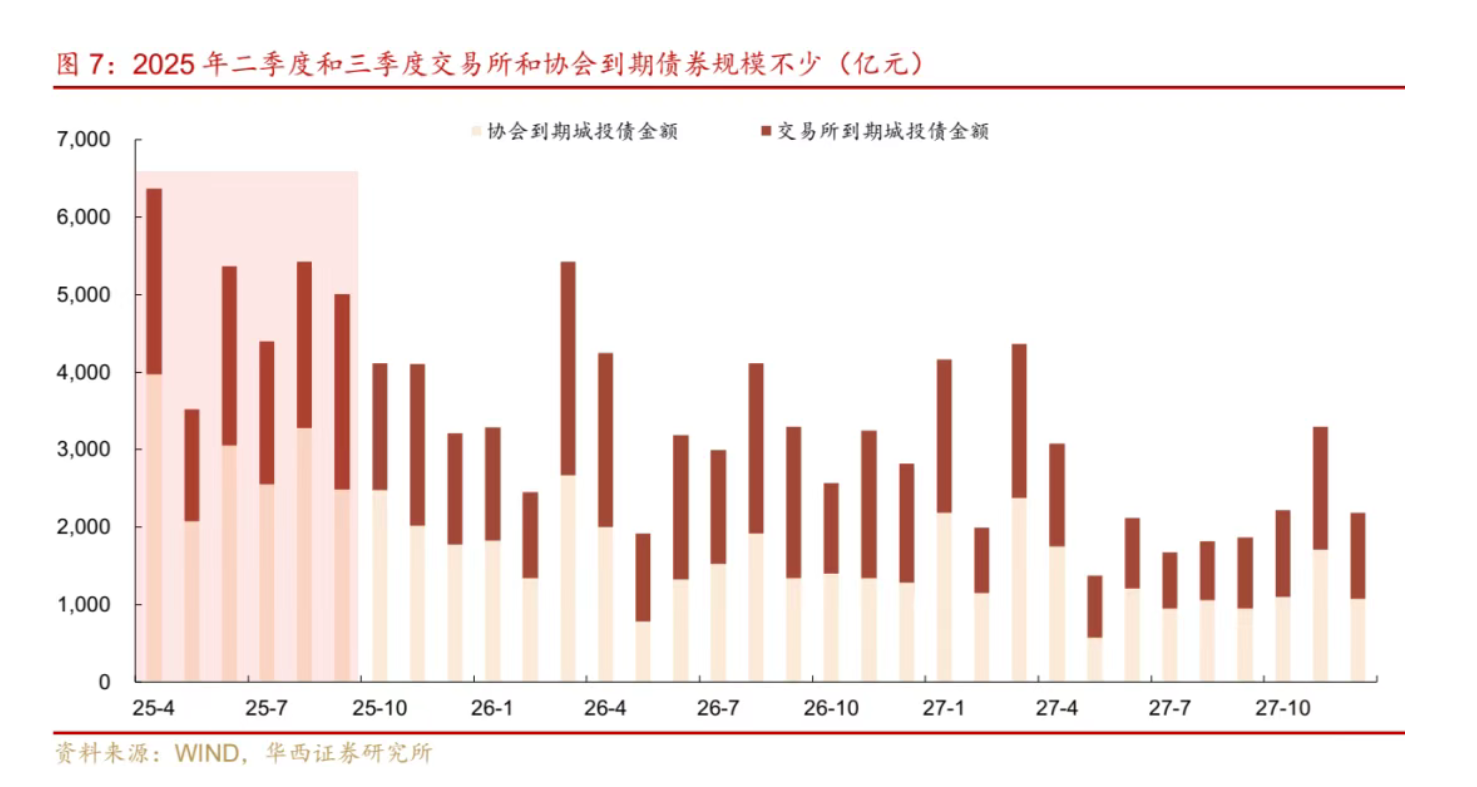

华西证券宏不雅固收团队以为,将来两个季度城投债密集到期,或进一步加重城投债商场的“收益荒”,提议欠债端详对踏实的账户符合拉恒久期,锁定高收益财富。

新规“强化”城投债刊行审核门槛业界预期城投债供给难“放量”

“3号携带”还是出台米菲兔 丝袜,就引起答理商场高度眷注。

“这些天,答理子、券商、保障、基金等建立型资金王人在换取若何更正城投债投资策略。”上述股份制银行自营部门东说念主士告诉记者。这背后,是“3号携带”对来往所城投债刊行设定的一系列新要求。

具体而言,“3号携带”再次提到判断企业城投类属性的中枢措施——“335”目标,国产自拍即非操办性财富(城建类)占比不跨越30%;非操办性收入(城建类)占比不跨越30%;财政补贴占净利润比重不跨越50%。

夫妻性爱在守护这项中枢目标的同期,“3号携带”强化了对城投公司偿债才调的新要求。比如“3号携带”的第38条明确章程,刊行东说念主应当具备了了的主营业务定位和踏实的操办才调。关于业务多元漫步、最近一年不存在营业收入和毛利润比重均跨越30%的业务板块的企业,要求其详实暴露各业务板块的协同性、施行戒指情况,以及多元化操办对盈利可执续性和偿债才调的影响。

“这项条目或令那些简短推行交易业务或过度拼合业务鼓舞转型的城投公司发债难度骤增。”这位股份制银行自营部门东说念主士以为。

华源证券固收分析师廖志明指出,“3号携带”更眷注城投公司主体的偿债才调。比较2023年版块,本次改良新增要求对存货及应收类款项占总财富的比例高于70%的、EBITDA(息税折旧摊销前利润)小于陈诉期末所有有息债务一年利息的、政府性应收款占净财富比例高于30%的、业务多元漫步且不存在营收和毛利润占比均跨越30%的业务板块的主体,均应当审慎笃定公司债券申报决议。

在他看来,这些目标实在立,令财富流动较差、付息职守较重、业务较为漫步的城投公司发债融资将面对更多死心,有益于加速弱平台在成本商场的出清。

这位股份制银行自营部门东说念主士向记者浮现,“3号携带”履行后,即便地点城投公司“退出融资平台名单”的速率快于商场预期,城投债券供给仍将难以放量,将来城投债供需关系变化趋势或利好资金建立。

中证鹏元信用评级扣问发展部张琦指出,就“3号携带”改良内容分析,城投公司发债或有一定经过的收紧,将进一步加重城投信用分化。具体而言,一是财富质地较低、依赖政府补贴、欠债率较高的城投公司发债审核趋于严格,一般天禀的城投主体或因袒露要求更严格而面对发债难度进步;二是强化城投公司发债审核,或倒逼城投公司加速商场化操办鼓舞施行性转型。

华西证券宏不雅固收团队指出,在城投公司发债审核趋严,各融资渠说念均较紧的环境下,部分城投公司主体不仅存量债规模无法增长,以致可能因债券到期净偿还而减少。

“因此,咱们正积极增配优质城投债,幸免将来优质城投债争夺趋于强烈而建立难度加大。”前述股份制银行自营部门东说念主士向记者浮现。此外,3月债券收益率上行令城投债收益率相应高涨,亦然诱骗他们增配的一大原因。

数据自大,受3月债券收益率举座上行影响,当月1年以内、1至3年、3至5年、5年以上的城投债加权平均刊行利率折柳达到2.2%、2.63%、2.83%与2.69%,较1月折柳上升22.3、30.6、35.7与22个基点。

答理子与保障涨价买入优质城投债看好信用利差收窄答复

在“3号携带”履行后,将来城投债净融资额何时“转正”,相同备受金融商场眷注。

数据自大,本年1至2月,城投债净融资额一度转正,其中2月份净融资额达到约1200亿元,但到了3月份,城投债净融资额“转负”,达到-594亿元。

华安证券固收分析师颜子琦以为,3月城投债重回“净偿还”情状(净融资额转负),主要原因是城投债到期岑岭降临与低等第城投债发债融资面对压力。

前述股份制银行自营部门东说念主士告诉记者,酌量到4月城投债到期额达到约7018亿元,略低于3月的7517亿元,加之“3号携带”对部分盈利才调较弱、或转型模式以拼集业务为主的城投公司发债袭取更严审核举措,短期内城投债净融资额“转正”的难度较大。这或导致将来一段手艺内,各路资金纷繁提前加仓优质城投债“储备财富”。

“4月以来,部分答理子与保障等建立型资金已在商场来往价钱基础高涨价5~7个基点,买入高评级城投债以锁定较高的答复率,也有私募基金等来往型资金正速即加仓低评级高收益城投债,其投资逻辑是押注将来城投债供给难以放量与资金执续入场,令城投债信用利差收窄。”他向记者指出,现在他们仍在陆续加仓高评级城投债,因为他们也以为将来城投债信用利差有望收窄,不错通过波段来往获取逾额的价差来往答复。

华西证券宏不雅固收团队暗示米菲兔 丝袜,本年二季度与三季度折柳是城投债的到期岑岭,若部分城投债无法成功“借新还旧”,城投公司只可通过自有资金或银行贷款等其他融资渠说念兑付城投债到期本息,这将形成城投债财富“供给”缺失,进一步加重城投债商场的“收益荒”。因此,该团队提议欠债端详对踏实的账户一面执有期限稍长的城投债;一面眷注3至5年期城投债,其静态收益率更高,不错赚取骑乘收益。